Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"03c0c8f8-5f83-4d1f-a50b-3b57864234d4","c_author":"hvg.hu","category":"elet","description":"Régészeti kutatások meglepő eredményre jutottak a betegséggel kapcsolatban.","shortLead":"Régészeti kutatások meglepő eredményre jutottak a betegséggel kapcsolatban.","id":"20240504_lepra-fertozes-mokusok-kozepkor","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/03c0c8f8-5f83-4d1f-a50b-3b57864234d4.jpg","index":0,"item":"f04d9857-815b-468f-ba86-b047bf2c8480","keywords":null,"link":"/elet/20240504_lepra-fertozes-mokusok-kozepkor","timestamp":"2024. május. 04. 10:40","title":"Mókusoktól kaphatták el a leprát az emberek a középkorban","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"586a27e5-de03-450f-bdc4-9035af8fa217","c_author":"","category":"gazdasag","description":"Új látványterveket tettek közzé a Dürer Parkról, a Városliget mellett épülő hatalmas épületkomplexumról, ahol az irodaházak mellett három lakóépületet is felhúznak.","shortLead":"Új látványterveket tettek közzé a Dürer Parkról, a Városliget mellett épülő hatalmas épületkomplexumról, ahol...","id":"20240503_ingatlan-durer-park-latvanyterv-varosliget-garancsi-market-zrt","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/586a27e5-de03-450f-bdc4-9035af8fa217.jpg","index":0,"item":"fd77238a-29b3-4d2c-9805-0d457eeee537","keywords":null,"link":"/gazdasag/20240503_ingatlan-durer-park-latvanyterv-varosliget-garancsi-market-zrt","timestamp":"2024. május. 03. 15:13","title":"Így képzelik most el Garancsi Városliget mellett épülő megaprojektjének lakóházait","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"3d286b7d-dcb6-4d0f-b2c4-ee113274b5c5","c_author":"Domány András","category":"itthon","description":"A választási kampány alatt nem lehet népszavazáshoz aláírásokat gyűjteni, de június 9-e után a kérdés benyújtója, az LMP elkezdheti ezt. ","shortLead":"A választási kampány alatt nem lehet népszavazáshoz aláírásokat gyűjteni, de június 9-e után a kérdés benyújtója...","id":"20240503_a-kuria-masodszor-is-kimondta-hogy-lehet-nepszavazast-tartani-a-kiemelt-beruhazasokra-vonatkozo-torvenyrol","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/3d286b7d-dcb6-4d0f-b2c4-ee113274b5c5.jpg","index":0,"item":"835a140c-23c7-4fbe-93b3-10e624b0b55e","keywords":null,"link":"/itthon/20240503_a-kuria-masodszor-is-kimondta-hogy-lehet-nepszavazast-tartani-a-kiemelt-beruhazasokra-vonatkozo-torvenyrol","timestamp":"2024. május. 03. 21:51","title":"A Kúria másodszor is kimondta, hogy lehet népszavazást tartani a kiemelt beruházásokra vonatkozó törvényről","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"85fdb908-05ed-43fd-a380-6b3abfc31a55","c_author":"László Ferenc","category":"cegauto","description":"A legendás Passat méretkategóriájában támadó vadonatúj tisztán elektromos Volkswagen, az ötajtós és kombi változatban készülő ID.7 akár 700 kilométeres hatótávval kecsegtet, de milyen autó a gyakorlatban? Jövünk a válaszokkal!","shortLead":"A legendás Passat méretkategóriájában támadó vadonatúj tisztán elektromos Volkswagen, az ötajtós és kombi változatban...","id":"20240504_villany-fujja-a-passat-szelet-teszten-a-hatalmas-elektromos-szedan-a-vw-id-7","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/85fdb908-05ed-43fd-a380-6b3abfc31a55.jpg","index":0,"item":"d5d40e20-4d59-44c7-962e-677ed5d4ad67","keywords":null,"link":"/cegauto/20240504_villany-fujja-a-passat-szelet-teszten-a-hatalmas-elektromos-szedan-a-vw-id-7","timestamp":"2024. május. 04. 07:21","title":"Villany fújja a Passat-szelet: teszten a hatalmas elektromos szedán, a VW ID.7","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"57cafca7-50cc-4502-a759-67f6bad05191","c_author":"hvg.hu","category":"gazdasag","description":"Budapesten mindössze négy kerület átlagára van az 1 milliós határ alatt. Idén mindenesetre a tavalyi lefagyás után megmozdult az új lakások piaca.","shortLead":"Budapesten mindössze négy kerület átlagára van az 1 milliós határ alatt. Idén mindenesetre a tavalyi lefagyás után...","id":"20240504_uj-lakas-negyzetmeter-ar","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/57cafca7-50cc-4502-a759-67f6bad05191.jpg","index":0,"item":"e7a56547-acd7-48c9-9ac3-d2dc45986b65","keywords":null,"link":"/gazdasag/20240504_uj-lakas-negyzetmeter-ar","timestamp":"2024. május. 04. 12:52","title":"1,34 millió forint a fővárosi új lakások átlagos négyzetméterára","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"37dadfc9-9155-4088-8662-584b51341c4f","c_author":"hvg.hu","category":"tudomany","description":"A Csang'o-6 a tervek szerint 53 napot tölt az égitesten, ahol kőzetmintákat gyűjt.","shortLead":"A Csang'o-6 a tervek szerint 53 napot tölt az égitesten, ahol kőzetmintákat gyűjt.","id":"20240503_kina-elinditotta-urszondajat-a-hold-sotet-oldalara-video","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/37dadfc9-9155-4088-8662-584b51341c4f.jpg","index":0,"item":"a7dcc625-c941-4c60-9927-bbb9d54e5c39","keywords":null,"link":"/tudomany/20240503_kina-elinditotta-urszondajat-a-hold-sotet-oldalara-video","timestamp":"2024. május. 03. 20:00","title":"Kína elindította űrszondáját a Hold sötét oldalára – videó","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"2f46ab59-a0c9-4ab6-b12e-82a9d5ec7b8b","c_author":"MTI","category":"vilag","description":"Dror Orral a kibucában, Elijakim Libmannal a zenei fesztiválon végeztek a Hamász terroristái.","shortLead":"Dror Orral a kibucában, Elijakim Libmannal a zenei fesztiválon végeztek a Hamász terroristái.","id":"20240503_izrael-hamasz-elhunyt-tuszok","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/2f46ab59-a0c9-4ab6-b12e-82a9d5ec7b8b.jpg","index":0,"item":"4f44cb49-55fb-4e73-992f-965f16af7357","keywords":null,"link":"/vilag/20240503_izrael-hamasz-elhunyt-tuszok","timestamp":"2024. május. 03. 18:55","title":"Halottnak nyilvánítottak egy izraeli túszt, egy másiknak pedig megtalálták a holttestét","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"908186e1-60a3-4a13-9031-3ee4b39f0799","c_author":"hvg.hu","category":"elet","description":"Darth Vaderék elfoglalták a római Angyalvárat, Pedro Pacal eldúdolta a híres John Williams-dallamot, Mark Hamill pedig a Fehér Házban tartott sajtótájékoztatót. Ma van a nemzetközi Star Wars-nap.","shortLead":"Darth Vaderék elfoglalták a római Angyalvárat, Pedro Pacal eldúdolta a híres John Williams-dallamot, Mark Hamill pedig...","id":"20240504_star-wars-star-wars-nap","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/908186e1-60a3-4a13-9031-3ee4b39f0799.jpg","index":0,"item":"11500dcb-875b-4406-9c86-ae366e4b43b9","keywords":null,"link":"/elet/20240504_star-wars-star-wars-nap","timestamp":"2024. május. 04. 09:54","title":"Az Erő legyen veled! - Nagy nap ez mai a galaktikus birodalomban","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

Egyre több részlet derül ki a januárban induló lakásfelújítási támogatásról, mely Orbán Viktor miniszterelnök december 19-ei bejelentése alapján kiegészül egy otthonfelújítási kölcsönnel is. Ez azok számára jelent majd segítséget, akik önerő hiányában nem tudtak volna belevágni a felújításba, így pedig az utólagosan igényelhető támogatást sem tudták volna igénybe venni. A Bank360.hu elemzői annak számoltak utána, hogy milyen feltételekre számíthatnak az igénylők, illetve, hogy van-e az új kölcsönnél kedvezőbb lehetőség egy felújítás finanszírozására.

A januárban induló lakásfelújítási támogatásból akár egy teljes körű ingatlanfelújítás felét is finanszírozhatják a családok. A támogatás mértéke hárommillió forint, ami a költségek legfeljebb 50 százalékát teheti ki, ám ehhez az összeghez csak utólag, a felújítás befejezését követően lehet hozzájutni. Ahhoz, hogy a maximális támogatási összeget ki lehessen használni, legalább hatmillió forint értékben kell felújítási munkálatokat végezni, ekkora megtakarítás viszont sok esetben nem áll a családok rendelkezésére. A felújítási munkálatok finanszírozásában nyújt segítséget a 2021. februárjában induló otthonfelújítási kölcsön.

Mit tudunk eddig a felújítási kölcsönről?

A maximálisan igényelhető hitelösszeg – illeszkedve a támogatás feltételeihez – hatmillió forint, az ügyleti kamat a kamattámogatás időszakában nem haladhatja meg a 3 százalékot, a futamidő pedig nem lehet hosszabb tíz évnél. Az igénylést a hitelintézeteknél lehet majd beadni, leghamarabb február 1-jén, és ugyanazoknak a feltételeknek kell majd megfelelni, mint később, a támogatás igénylésénél.

Azok, akik élnek ezzel a lehetőséggel, a támogatást leghamarabb 2021. márciustól igényelhetik, illetve a hitel folyósításától számítva egy évük van arra, hogy a támogatásra is beadják az igénylést – ennyi idő alatt tehát be kell fejezni a felújítási munkálatokat.

“A hiteligénylés eddig is egy lehetséges megoldás volt, az otthonfelújítási kölcsön azonban új lehetőséget ad az önerővel nem rendelkező családoknak. A legfeljebb 3 százalékos kamattal felvehető kölcsön kedvezőbb feltételeket biztosít a jelenleg elérhető szabad felhasználású személyi kölcsönöknél, de még az olcsóbb jelzáloghitelekkel is felveszi a versenyt” – közölte a hvg.hu-val a bejelentett hitelkonstrukcióval kapcsolatba Vrazsovits Rita, a Bank360.hu elemzője.

Tényleg ez a legkedvezőbb megoldás?

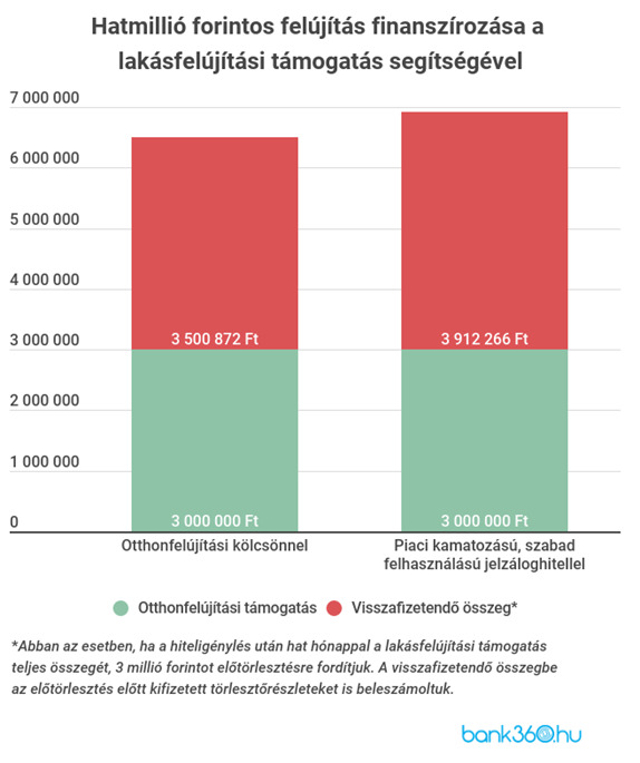

Mielőtt bárki az új hitelkonstrukcióra alapozva tervezné meg a lakásfelújítást, a Bank360.hu elemzői megfontoltságra intenek, hiszen nem ez az egyetlen lehetőség a finanszírozásra. A pénzügyi szakportál elvégzett néhány példakalkulációt, hogy egyszerűbb legyen az összehasonlítás. Számításukban egy hatmillió forintos szabad felhasználású jelzáloghitelt és az otthonfelújítási kölcsön feltételeit hasonlították össze.

A Bank360.hu kalkulátora szerint 5,27 százalékos THM-mel már igényelhető szabad felhasználású jelzáloghitel. Hatmillió forinttal és tízéves futamidővel számolva az induló törlesztőrészlet 63 544 forint. Ha a hitelfelvétel és az előtörlesztés között hat hónap telik el, akkor az előtörlesztést követően a havi törlesztőrészlet 31 ezer forint körül alakul, a futamidő hátralévő részében pedig körülbelül 3,53 millió forint visszafizetendő összeg maradna.

Ehhez képest a lakásfelújítási kölcsön esetében – szintén tízéves futamidővel számolva – 3 százalékos kamat mellett (a THM várhatóan ennél kicsivel magasabb lesz) az induló törlesztőrészlet 58 ezer forint körül alakul majd. Ugyanazt a példát követve, a hárommillió forintos előtörlesztés után a havi törlesztőrészlet 28 ezer forint körül alakul, így a hátralévő fizetendő összeg 3,15 millió forint lesz. Ez körülbelül 400 ezer forinttal kevesebb, mint a piaci kamatozású jelzáloghitel esetén.

Tovább növeli az állami konstrukció előnyét, hogy a piaci hitelnél érdemes még előtörlesztési díjjal is számolni – ez bankonként és konstrukciónként eltérő mértékű lehet –, a támogatott hitel esetében viszont ez ingyen lesz.

Bank360.hu

Mi a helyzet a szabad felhasználású személyi kölcsönökkel?

A személyi kölcsönöknél nincs lehetőség objektív összehasonlításra, mivel a leghosszabb elérhető futamidő nyolc év a Bank360.hu kalkulációi szerint. A rövidebb futamidő ugyanakkor nem biztos, hogy hátrányt jelent, hiszen hamarabb kifut a kölcsön – igaz, valamivel magasabb törlesztőrészlet mellett. Az elemzők itt is megnéztek egy ajánlatot: hatmillió forint igénylésénél nyolcéves futamidővel számolva a THM januártól 9,62 százalék, a havi törlesztőrészlet 89 087 forint. Féléves felújítási idővel számolva az előtörlesztést követően körülbelül 43 ezer forintos havi törlesztőrészletre számíthat az igénylő, a futamidő a hátralévő részében pedig 3,8-3,9 millió forintot kellene még visszafizetni.

Emellett „Debrecenben tiszteljük az édesanyákat” feliratú plakátok is kikerültek, pont az idő alatt, amíg nem működött a tér webkamerája. A táblákon a Fidesz van feltüntetve kiadóként.